現在、医療法人にされている先生、

これから医療法人を検討されている先生のための情報です。

開業後、順調な医院では売上が増え、利益が上がり先生の所得が増えていきます。

所得が増えることは素晴らしいですが、それに伴って重税感を感じる先生も多いです。

個人医院の時には「事業所得」=「院長の所得」となり、それに対して所得税がかかります。

医療法人を設立すると、院長のみならず法人経営に関わる親族を役員とし一定の報酬を得ることにより、所得の分散・節税につながります。

一方、医療法人の事業所得には法人税、法人事業税等が課されることになります。

「個人医院」と「医療法人」になった場合との税制面を比較した場合、医療機関の財務バランスによっては、必ずしもメリットが出るわけではなく、個々に判断するしかありません。

医療法人化すべきか?については、自院の経営方針や方向性、医療法人化後の手続きに係わる手間暇とそれにかかるコスト、社会保険料などの納税以外の支出なども検討する必要があり、税制面だけを判断材料にするべきではありません。

医療法人化の目的や税制面での仕組を十分に認識した上でシュミレーションし、総合的に判断することが求められます。

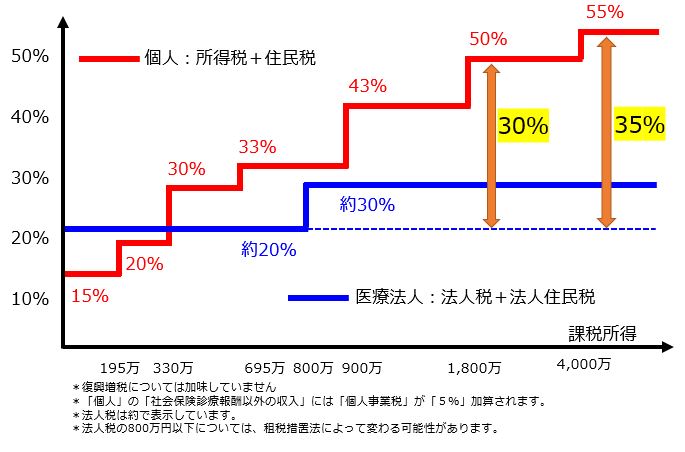

このグラフを見ていただくと、概ね個人より医療法人の税率のほうが低いのがわかります。

課税所得900万円超1,800万円以下の場合、個人43%に対して医療法人は約30%。

課税所得1,800万円超の場合、個人50%に対して医療法人は同じく約30%となります。

この個人と医療法人の税率の差が医療法人化のメリットの1つであるといえます。

例えば、個人で課税所得3,000万円の先生が医療法人化して、理事長報酬1,800万円、医療法人の利益1,200万円とした場合(社会保険料負担等その他の条件は考慮せず計算しています)

*分かりやすくするために、個人の申告所得3,000万円のうち、1,800万円を超える1,200万円(税率50%の部分)に絞って解説します。

*注意

ご了承をいただきたいことがあります。私は税理士ではありません、従って詳細な税金の説明はしません。1円単位・1%単位や細かい控除などは割愛して大まかに説明しております。分かりやすいようにイメージでお伝えします。細かく指摘されたら正しくありません。しかし、税金はおおよそのイメージですが、実はそれほど大差はありません。そのことを踏まえて対策の参考にしてください。

【個人】

税率50%ですから、1,200万円×50%=600万円(個人の税金)したがって個人に残るお金(手取り)は600万円となります。

【医療法人】

医療法人に移転した1,200万円は800万円以下について税率22%、800万円超の400万円については税率30%として計算すると、(800万円×22%)+(400万円×30%)=296万円(法人税)となります。したがって医療法人に残るお金(利益余剰金)は、1,200万円-296万円=904万円となります。

つまり個人で納める税金と医療法人で納める税金とでは、600万円-296万円=304万円の差が出ることになります。この納める税金の差が「医療法人のメリット」の1つです。更に、奥様などへの給与を支払う事でメリットが拡大します。

医療法人の最大活用には、デメリットも知っている必要があります。

「医療法人化のデメリット」

- 従業員の社会保険料の加入が必要となります。(負担が増えます)

- 医療法人のお金と先生個人のお金は別になります。(不自由になる)

- 税理士報酬が増えます。(負担が増えます)

- 個人で使うお金は個人負担(経費にならないお金は個人負担)

- 医療法人の解散が面倒になります。(出来ないわけではないですが少し面倒なだけです)

- 接待交際費に上限があります。(通常は上限までは使わないと思います)

「医療法人化のメリット」

- 高額所得の先生ほど税制上有利になります。(税率が違います)

- 先生に役員報酬が支払えます。(給与所得控除が使えます)

- 夫人(理事)にも役員報酬を支払えます(給与所得控除が使えます)

- 役員退職金を支給できます。(役員報酬より圧倒的に税率が低いです)*後ほど解説

- 社会保険診療収入の源泉徴収がありません。(個人では10%源泉されていました)

- 医療法人の赤字は10年間繰越控除できます。

- 経費(損金)になる生命保険を活用できます。(退職金準備や利益の繰り延べができます)

- 保障としての保険料が経費(損金)扱いできます。

【医療法人化して後悔している先生の理由】

- 医療法人化したらメリットが多いと言われたが、何が得かわかっていない。

- 収入が下がってきて節税効果がなくなった。

- 個人所得を取りすぎで、医療法人の節税効果を使っていない。(知らなかった)

- 退職所得のメリットを知らないので十分な準備をしていない。

*医療法人化のメリット④役員退職金を支給できます

活用メリットのポイント

退職金の税金は、退職所得から退職所得控除(役員年数に応じた非課税枠)を差し引いた額の2分の1に税率(所得税+住民税)をかけて計算します。

理事長の報酬は1,800万円を超えた所得は税率50%です。退職所得の約2分の1に50%の税率をかけても、退職所得に対しては25%の税率となります。さらに退職所得控除もありますので、退職所得に対して25%以下の税率(所得税+住民税)となります。

★利用しない手はないですね!

では退職所得控除の金額は?

勤続20年以下の場合⇒40万円×勤続年数

勤続20年以上の場合⇒(40万円×20年)+70万円×(勤続年数―20年)

例:勤続30年=(40万円×20年)+70万円×(30年―20年)=1,500万円

具体例で見てみましょう。

ある先生は医療法人化して30年経過して退職をすることになりました。

| 退職金の計算式は、

(退職金の額―退職所得控除)×1/2 ×税率(最高55%)―(所得控除) 有利ポイント①退職所得控除が受けられる 有利ポイント②課税所得を2分の1にできる 有利ポイント③他の所得と分離課税できる |

退職金は1億円

(1億円―1,500万円(退職所得控除))×1/2×55%―479.6万円=約1,850万円(税金)

従って、何と手取りは約8,150万円です。

このように医療法人から個人へ資金を移転する際には、最も税率の低い方法と言えるのではないでしょうか?

*しかし、先生が生涯現役を貫かれるなら、この退職慰労金のメリットを享受することはできません。

【診療報酬 5,000万円(診療報酬+自由診療)以下の場合】

診療報酬が5,000万円以下の医院では、租税措置法26条を使えます。その場合は医療法人化するよりも、個人で申告した方が手取りは多く、医療法人化はお勧めしておりません。

【ある税理士さんと先生の会話】

「先生、売上・利益が増えて法人税が増加してきました。どうでしょうか?

先生の役員報酬を上げて法人税を節約しましょうか?」

ほとんどの先生が特に考えずに・・・「そうしましょう、任せます。」となります。

せっかく個人の税負担の軽減のために医療法人にしているのに、何故また高い税率の個人所得へ移行して税金の支払いを増やすのか?「報酬を上げないと先生の生活が苦しい」「子供の教育資金に必要なので役員報酬を上げる」等 ライフプラン上で必要でしたら報酬を上げなければなりませんが、税金面の事だけでしたら法人で貯蓄した方がお金は多く残ると思います。更に今後も個人の税率は上がり法人税は下がる方向になりそうです。

医療法人の最大活用 ポイント

医療法人の低い税率を有効に利用して、効率よく安全に貯蓄し資金を増やします。

その資金をいかにして個人へ移転するのかが最大のポイントになります。

個人へ移転するには、先ほどの事例のような退職慰労金の他にも対策があります。

この対策を行うことで手取り金額は大きく変わってきます!

検討してみてはいかがでしょうか?

無料小冊子プレゼント中です!下記よりダウンロードしてください。

『生涯手取り1億円以上の差がつく財務の基本』